Ascend by Cirium старший консультант Ричард Эванс смотрит на то, как авиационная промышленность справляется с пандемией

Когда мы еще в апреле обсуждали влияние Covid-19 на спрос и пропускную способность, мы сказали, что почти невозможно понять масштабы его влияния на мировую авиационную и аэрокосмическую промышленность. Международные пассажирские перевозки почти прекратились, и почти так же сильно пострадал внутренний спрос, поскольку большинство стран оказались под блокировкой. Там, где происходили полеты, типичными были коэффициенты загрузки 5-15%.

Ascend by Cirium описал три потенциальных сценария восстановления в то время и контекстуализировал фазы восстановления как:

- Сокращение / выключение

- Гибернация / стабилизация

- Восстановление/перестройка

- Нормализация/возврат к росту

Теперь, в четвертом квартале 2020 года, мы можем видеть, что различные регионы и страны находятся на разных этапах своего восстановления, но мы также можем видеть, что вторая волна случаев Covid-19 вновь окажет влияние на спрос на авиаперелеты. Было бы просто сказать, что существует четкая корреляция между успехом страны в сдерживании распространения Covid-19 и восстановлением воздушного сообщения, но это не кажется таким простым, как это.

Австралии удалось снизить число новых случаев Covid-19 почти до нуля, но внутренний трафик по-прежнему снижается на 89% в сентябре. В отличие от этого, Бразилия была одной из наиболее пострадавших стран, но с июля наблюдалось устойчивое восстановление внутренних рейсов и перевозок. На самом деле именно применение правительственных ограничений на поездки или их отсутствие имеет наиболее прямую корреляцию.

Особенно заметно, что в Северо-Восточной Азии по-прежнему почти нет международных перевозок, хотя число новых случаев заболевания в каждой стране составляет долю от числа случаев заболевания в Европе или Америке.

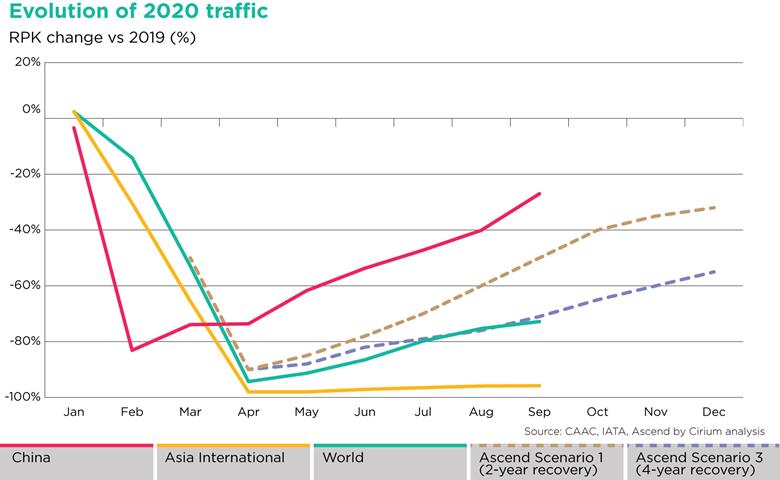

На приведенной ниже диаграмме показана эволюция глобального, китайского и Азиатского международного трафика (измеряемого RPKs) в 2020 году. Он также показывает ежемесячные предположения для двух из трех сценариев Ascend by Cirium, построенных в конце марта 2020 года.

Резкий контраст между китайским трафиком и Азиатским международным трафиком очевиден. Данные по Китаю содержат огромную разницу между внутренним рынком, где IATA сообщила, что сентябрьские RPKs снизились только на 3% в годовом исчислении, и международными рынками, где Управление гражданской авиации Китая (CAAC) сообщило о снижении августовских RPKs на 96%.

Эти первоначальные сценарии были построены просто на глобальном уровне, с ежемесячными допущениями с 2020 по 2023 год для: трафика (RPKs), коэффициентов нагрузки (и, следовательно, пропускной способности в ASKs), разделения пропускной способности между однопролетными и двухпролетными самолетами и производительности на один самолет.

Сценарий 1 предусматривал возврат к уровню трафика 2019 года (на глобальной основе) в середине 2021 года, в то время как сценарий 3 имел более медленный профиль восстановления, с восстановлением трафика в 2023 году.

Ежемесячный трафик на сегодняшний день эволюционировал очень близко к профилю, включенному в Сценарий 3. Однако это предполагало, что восстановление будет продолжаться каждый месяц в течение зимы 2020-21 годов. На самом деле в сентябре стало ясно, что спрос вряд ли продолжит расти. В частности, европейские авиакомпании пересмотрели свои форвардные расписания вниз, как и многие авиакомпании в Северной Америке. Азиатские авиакомпании по-прежнему ограничены очень строгими международными ограничениями на поездки. Недавние блокировки в Европе просто усилят эту тенденцию.

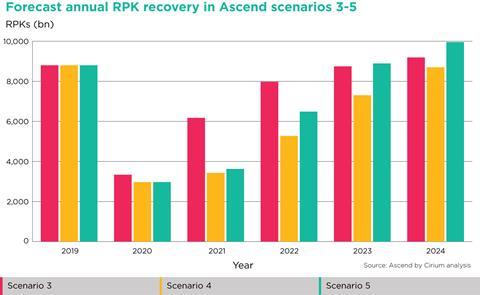

Таким образом, в сентябре Ascend by Cirium построил два новых сценария. Они оба предполагают, что трафик выровняется на 60-70% по сравнению с 2019 годом в течение зимы, с небольшим значительным увеличением пропускной способности до начала Северного летнего сезона в апреле 2021 года. После этого они расходятся. Сценарий 4, который формирует базовую основу для нашего нового долгосрочного прогноза парка Cirium, предполагает медленное восстановление, а уровень трафика в 2019 году не будет достигнут до 2024 года.

Сценарий 5 предполагает, что как только эффективные вакцины станут широко доступными, возможно, в середине 2021 года, произойдет быстрое восстановление международного спроса во главе с отдыхающими путешественниками. В этом случае уровень трафика 2019 года будет превышен в 2023 году на глобальном уровне.

В отличие от наших апрельских сценариев, последние два включают конкретные предположения по месяцам для каждого из восьми регионов проживания, которые составляют наш прогноз. Таким образом, глобальная картина является результатом суммирования каждого профиля восстановления, уровня мощности и результирующей потребности флота вместе. Месяц, в котором каждый регион соответствует уровню RPK 2019 года, суммируется ниже.

| Регион | Сценарий 4 | Сценарий 5 |

|---|---|---|

| Азиатско-Тихоокеанский | 24 мая | 23 марта |

| Европа | 25 марта | Май-23 |

| Северная Америка | 24 декабря | Сентябрь-23 |

| Китай | Апрель-23 | Сентябрь-22 |

| Латинская Америка | 24 октября | Июль-23 |

| Ближний Восток | Январь-25 | Апрель-24 |

| Африка | Июнь-25 | Март-24 |

| Россия-СНГ | Июль-24 | Июнь-23 |

| общемировой показатель | 24 августа | Май-23 |

| Источник: Ascend by Cirium analysis | ||

Последствия новых сценариев заключаются в том, что в 2021 году трафик будет лишь незначительно расти в годовом исчислении по сравнению с 2020 годом. Однако это маскирует тот факт, что в первом квартале 2021 года продолжится снижение на 60-70% по сравнению с первым кварталом 2020 года, но к декабрю 2021 года трафик будет на 65% выше, чем в 2020 году, даже в случае более медленного восстановления.

Годовой трафик суммируется во второй диаграмме, выделяя значительно сниженные уровни трафика, которые теперь предполагаются в 2021 году по сравнению с наиболее пессимистичными из наших трех предыдущих случаев. Год «отскока» теперь отодвигается на 2022 год, а сценарий 5 имеет почти 80%-ный рост в годовом исчислении.

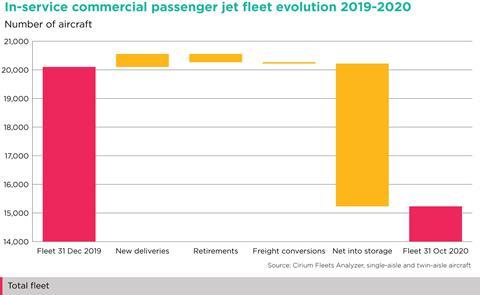

Последующее воздействие снижения спроса на эксплуатируемый коммерческий пассажирский реактивный парк также было драматичным. Тем не менее, мы действительно видели большее количество самолетов в использовании, чем ожидалось еще в апреле. Это произошло по двум основным причинам.

Во-первых, средняя загрузка самолетов была намного меньше, чем ожидалось, и в настоящее время одноместные самолеты летают всего 6-7 часов в день по сравнению с 9-10 часами в день в третьем квартале 2019 года.

Во-вторых, многие пассажирские двухполосные рейсы используются на всех грузовых рейсах из-за нехватки грузового пространства на брюхе, вызванной прекращением большинства регулярных дальнемагистральных пассажирских перевозок. Трудно точно оценить, к скольким самолетам это относится, но, по оценкам Ascend by Cirium, по меньшей мере половина из 2000 двухпролетных самолетов, летающих каждый день, развертываются только на грузовых рейсах.

С апреля многие авиакомпании объявили о планах навсегда убрать самолеты из своего парка. Более 400 воздушных судов также были возвращены арендодателям, из которых более 300 остаются на хранении без идентификации эксплуатанта авиакомпании.

Трудно точно оценить, сколько самолетов является избыточным для удовлетворения потребностей. В настоящее время (начало ноября) существует более 6500 хранимых одно-и двухпролетных пассажирских самолетов, по сравнению с 1900 в конце 2019 года. Однако эта цифра была бы на несколько тысяч выше, если бы показатели использования были на оптимальном уровне.

Согласно нашему сценарию 4, парк эксплуатируемых пассажирских самолетов увеличится примерно с 15 000 одноместных/двухместных пассажирских самолетов сегодня до 16 500 к концу 2021 года и около 18 000 к концу 2022 года. Неудивительно, что флот не вернется к уровню 2019 года примерно в то же время, что и трафик и пропускная способность, в 2024 году. Таким образом, грубо говоря, в ближайшие четыре года будет столько же постоянных пенсионеров, сколько и родов.

Старые, менее экономичные самолеты, которые сегодня стоят на стоянке или предназначены для того, чтобы в скором времени быть навсегда изъятыми из парка авиакомпаний, вероятно, вряд ли вернутся в эксплуатацию, когда спрос вырастет. Авиакомпании с большей вероятностью возобновят использование самых современных типов из припаркованного парка, а также отдадут приоритет новым поставкам, предполагая, что они могут быть профинансированы.

Последствия сильного восстановления трафика-когда бы оно ни происходило-заключаются в том, что многие самолеты, которые в настоящее время припаркованы, вернутся в строй через два-четыре года. Осуществимо ли это на самом деле-другой вопрос. Однако в равной степени остается открытым вопрос о том, будут ли авиакомпании стремиться разместить новые заказы на самолеты или же сдвинуть сроки поставки, отложенные на промежуточный период, чтобы позволить Airbus и Boeing нарастить производство намного раньше 2025 года.

Поставки Airbus и Boeing в 2020 году составят около 650 самолетов. Это, по-видимому, значительно увеличится в 2021 году, до более чем 1000 самолетов, в основном за счет возвращения Boeing 737 Max в эксплуатацию, и два ведущих производителя будут делать все возможное, чтобы поддерживать темпы производства и поставки на этом уровне или выше в 2022-24 годах.

Что действительно кажется очевидным, так это то, что в обозримом будущем предложение самолетов будет существенно больше, чем спрос. Это включает в себя поставку новых самолетов, активы среднего срока службы, возвращенные арендодателям, или самолеты, просто припаркованные их владельцами авиакомпаний. Также кажется очевидным, что в конечном итоге будет много неудач авиакомпаний, особенно среди небольших негосударственных перевозчиков.

За последние шесть-семь месяцев мы многое узнали о том, как правительства реагируют на кризис. Надежды на восстановление путешествий теперь связаны с выпуском эффективных вакцин, но нет никакой гарантии, когда это произойдет. Международная координация мер реагирования на кризис или способов содействия возобновлению поездок была весьма слабой. Будет непросто проложить путь к тому, как страны будут признавать, что прибывающие пассажиры получили аккредитованную вакцину и/или получили отрицательный результат теста на Ковид-19. Следовательно, мы предполагаем относительно медленное восстановление спроса со 2-го полугодия 2021 года в сценарии 4.

Источник: https://www.flightglobal.com/opinion/where-are-we-on-the-path-to-aviation-industry-recovery/141155.article